Кыргызстандын Салык кызматы: эсебинен түзүүчү товарлар үчүн кесепеттер болмайт

Мамлекеттик салык кызматындагы орун басары Кубанычбек Ысабеков товарларды легалдаштыруу боюнча ишкерлерди кызыктырып келген суроолорго жооп берди, бул процесс 2025-жылдын 1-апрелине чейин аяктоого пландаштырылган. Ал, мындай товарларды кабыл алуу үчүн айыппулдар салынбайт деп ишендирди, бул жарандар үчүн айрыкча маанилүү, бул процесстин мүмкүн болгон кесепеттеринен кабатыр болгон жарандар үчүн.

ГНСтин маалыматы боюнча, Кыргыз Республикасынын "Салык салуу тармагындагы айрым мыйзам актыларына өзгөртүүлөрдү киргизүү жөнүндөгү" (137-номер) мыйзамы, 2025-жылдын 12-февралында президент тарабынан кол коюлган, легалдаштыруунун кепилдиги болуп саналат. (https://mineconom.gov.kg/ru/post/10797).

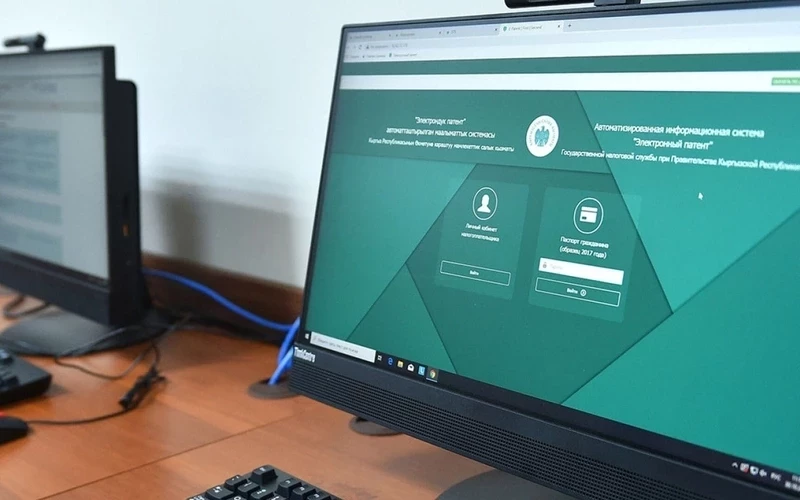

Ишкерлер, товарларын электрондук түрдө esf.salyk.kg порталы аркылуу же сол эле традициялык формада, БИРДИКТИК САЛЫК БӨЛҮМДӨРҮНӨ кайрылуу менен легалдаштырууга мүмкүнчүлүк алышат.

Жалпы салык режиминде же 4% жана 2% ставкаларында бирдиктүү салык төлөгөн ири ишканалар, электрондук түрдө эсеп-фактураларды толтуруу мүмкүнчүлүгүнө ээ.

Нөл, 0,1%, 0,5%, 1% ставкаларындагы бирдиктүү салыкты колдонгон кичи жана орто ишканалар, ошондой эле өзгөчө режим боюнча базарларда (мисалы, "Дордой" жана "Кара-Суу") иш жүргүзгөн ишкерлер, товарларын электрондук түрдө же кагаз түрүндө каттоодон өткөрө алышат.

«Биз легалдаштыруу үчүн ыңгайлуу шарттарды түздүк, жана аларды 2025-жылдын 1-апрелине чейин пайдаланууга чакырабыз», - деп билдирди ГНСтин орун басары.

Документтери жок товарларды легалдаштыруу процессинин ишкерлер үчүн айрым артыкчылыктары бар:

- бухгалтериялык эсепти системалаштыруу,

- келечектеги салыктык рисктердин төмөндөшү,

- айыппулдарды колдонбостон товарларды легалдаштыруу.

Эскертүү: Легалдаштыруу төмөнкү категориядагы товарларга тиешелүү эмес: алкоголдук жана тамеки продукциялары, медициналык каражаттар жана медициналык жабдуулар, зергер буюмдары, мунай продуктылары (2710197100-2710199800 ТНВЭД кодунан тышкары), ошондой эле салык текшерүүлөрү же сот чечимдери жүргүзүлгөн товарларга.

Обсудим?

Смотрите также: